Alors que la pandémie Covid19 a accéléré le télétravail et le recours à des services cloud par les entreprises et les administrations, un rapport de KPMG sur le cloud européen vient d’être publié. Il dresse 5 scénarios avec les impacts majeurs à l’horizon 2027-2030. Il a été commandité par Talan SAS, InfraNum, OVHcloud et Linkt. Le secteur est pour l’heure dominé par les acteurs américains (70 % de parts de marché dont Amazon (53 %), Microsoft (9 %) et Google (8 %)) mais l’Europe a une carte à jouer. Ce rapport fait un léger focus sur les solutions françaises et allemandes.

Plus de 50 entretiens ont été menés auprès de dirigeants français et allemands de grandes et moyennes entreprises (CAC 40, DAX, SBF 120…), experts technologiques et juridiques, afin de nourrir l’analyse de la conjoncture du marché et tester les recommandations de KPMG.

Les points majeurs (ou saillants comme les C-level disent ;-)) :

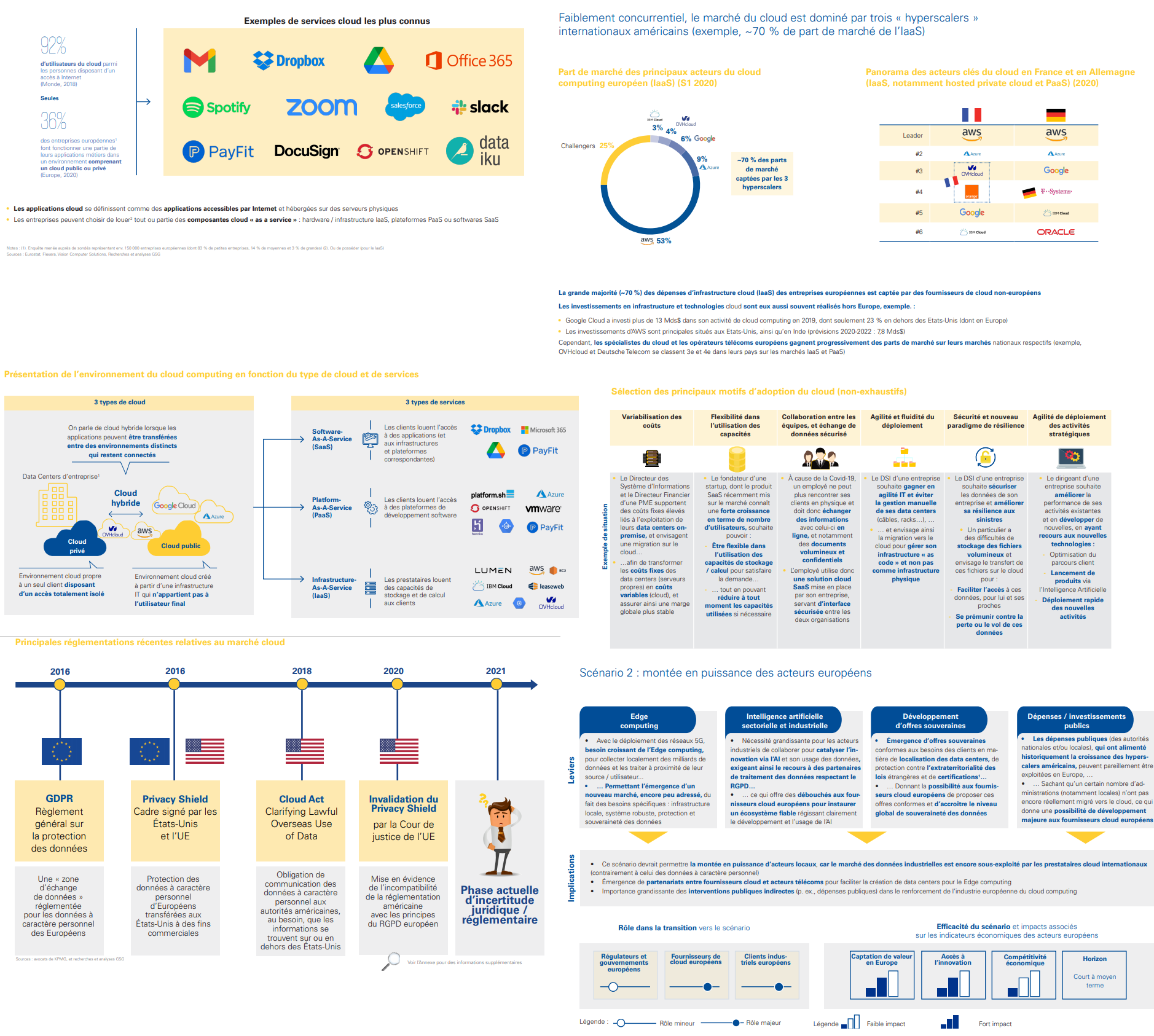

- Le cloud européen est un marché de taille significative, déjà fortement attractif et avec un grand potentiel de croissance : de 53 milliards d’euros en 2020, le marché devrait atteindre 560 milliards d’euros d’ici à 2030 soit une croissance moyenne de plus de 25 % par an et l’équivalent du marché des télécoms dès 2027 ;

- Les services cloud, qui englobent le cloud privé, public et hybride et les services de type IaaS, PaaS et SaaS, couvrent un large éventail des besoins IT des entreprises, et offrent des bénéfices indéniables ;

- Le cloud permet de variabiliser la structure de coûts, avec un modèle de « paiement à l’usage », sans exigence d’investissements ;

- Le cloud permet flexibilité et évolutivité, avec la possibilité d’augmenter ou de réduire instantanément les capacités de stockage / calcul pour répondre aux besoins des clients qui peuvent varier dans l’année ;

- Les 3 leaders sont américains (AWS d’Amazon, Azure de Micosoft et Google Cloud Platform) ;

- Un enjeu de 550 000 emplois pour l’Europe ;

- Des incohérences existent entre les réglementations européennes et américaines (RGPD vs CLOUD Act, Privacy Shield américain puis invalidation de celui-ci, etc.) : les entreprises transférant des données à caractère personnel des Européens sur des serveurs d’entreprises non-européennes (même si ces serveurs sont localisés en Europe) n’ont plus de fondement juridique pour le faire, et s’exposent à des risques juridiques, mais aussi industriels compte tenu du fait que les fournisseurs de cloud internationaux ont accès à leurs données confidentielles et industrielles ;

- La migration vers le cloud est un passage obligé mais très contraint pour les DSI, avec de multiples critères de choix, dont la sécurité et la souveraineté des données parmi les plus importants ;

- Les critères de sécurité et de souveraineté des données priment

- Forte croissance de la demande de services cloud surtout SaaS en Europe.

Cinq scénarios sont dressés

- Le cloud comme bien commun, porté par l’interopérabilité volontariste entre services de cloud, des écosystèmes cloud sectoriels locaux et le développement du multi-cloud, permettant la mise en place d’un écosystème européen, stimulant la croissance des opérateurs européens et améliorant les bénéfices pour les clients (moins de lock-in, plus d’interopérabilité). Ce scénario pourrait se concrétiser à travers l’initiative Gaia-X qui vise à établir un écosystème cloud interopérable fondé sur des principes et des valeurs stricts.

- La montée en puissance des fournisseurs européens, notamment sous-tendue par les besoins des marchés émergents encore sous-adressés et non préemptés (notamment l’edge computing, l’Intelligence Artificielle pour les données industrielles et le développement d’offres souveraines) et par les dépenses publiques (projets B2G). Ce scénario pourrait se concrétiser avec le soutien des autorités de l’UE qui prônent la création d’un marché unique des données (IPCEI, Data Governance Act, EU cloud rulebook, etc.).

- L’instauration d’une vague réglementaire (similaire à celle observée sur le marché des télécoms voici quelques années), avec la mise en place d’une autorité de régulation du cloud imposant des contraintes aux prestataires cloud, notamment les hyperscalers, au moyen de leviers tels que la transparence tarifaire et commerciale, une vraie interopérabilité et un accès ouvert à l’innovation. Ce scénario est fortement soutenu par de nombreux décideurs qui s’attendent à une concurrence plus saine avec un changement progressif pour l’écosystème et les fournisseurs de cloud de l’Union européenne.

- Une européanisation des fournisseurs de cloud, soit à travers l’européanisation de leurs opérations (par exemple, dépenses de R&D locales, achats locaux, création de valeur locale), soit par le contrôle européen effectif de leurs filiales locales (comme c’est déjà le cas dans certains pays), les autorités européennes assurant ainsi notamment une création de valeur effective régionalement, et un respect strict des réglementations européennes.

- Une séparation des activités cloud fonctionnelle (séparation entre les divisions cloud et les autres, avec une répartition claire en termes de personnels, bureaux, propriété intellectuelle) ou structurelle (séparation des activités cloud dans une entité juridique distincte, comme cela est en débat aux Etats-Unis), gage d’une plus grande équité concurrentielle entre prestataires européens et américains.

Les impacts économiques (valeur captée, emplois créés et investissements) pourraient varier considérablement en fonction du scénario. L’Europe pourrait perdre de 20 à 50 % de l’impact économique attendu en cas d’activation insuffisante des différents leviers identifiés dans les 5 scénarios.

Les acteurs concernés aux premières loges pour le choix et le développement du cloud sont :

- côté technique les DSI, CTO et RSSI (migration conforme et sécurisée avec une maîtrise de l’usage effectif de l’IT dans le cloud – données et charge de travail ;

- les Directeurs Juridiques pour la réglementation changeante et complexe des données : cartographie des transferts de données, évaluation des outils de transfert, réalisation d’une évaluation des risques en cas de non-conformité ;

- les Directeurs Marketing pour une promesse client responsable et durable en termes de protection des données, la valorisation des certifications cloud comme argument commercial et marketing, et se différencier de la concurrence par la garantie d’une conformité effective au RGPD ;

- les décideurs publics pour l’apport d’un soutien plus fort à la migration vers le cloud, avec des politiques publiques normalisées, une politique de dépenses dédiées au cloud et la mise en œuvre d’un programme de formation notamment pour les décideurs informatiques des collectivités territoriales.

Pour télécharger le rapport.

Digital Impacts

Digital Impacts Editions des Cassines

Editions des Cassines Paperblog

Paperblog

Commentaires récents