L’explosion du paiement non cash

Travailler, faire ses courses, voyager, se divertir, vendre, fournir des services ont très rapidement évolué sous l’impulsion du smartphone et, corollaire de la mobilité, la géolocalisation. En outre, la crise de la covid a participé à redistribuer les cartes de l’industrie du paiement pour tous, du moins à l’accélérer. Nous assistons à une explosion du paiement non cash qui va se poursuivre avec les QR code, les portefeuilles digitaux (digital wallets), les paiements de compte-à-compte et le paiement instantané.

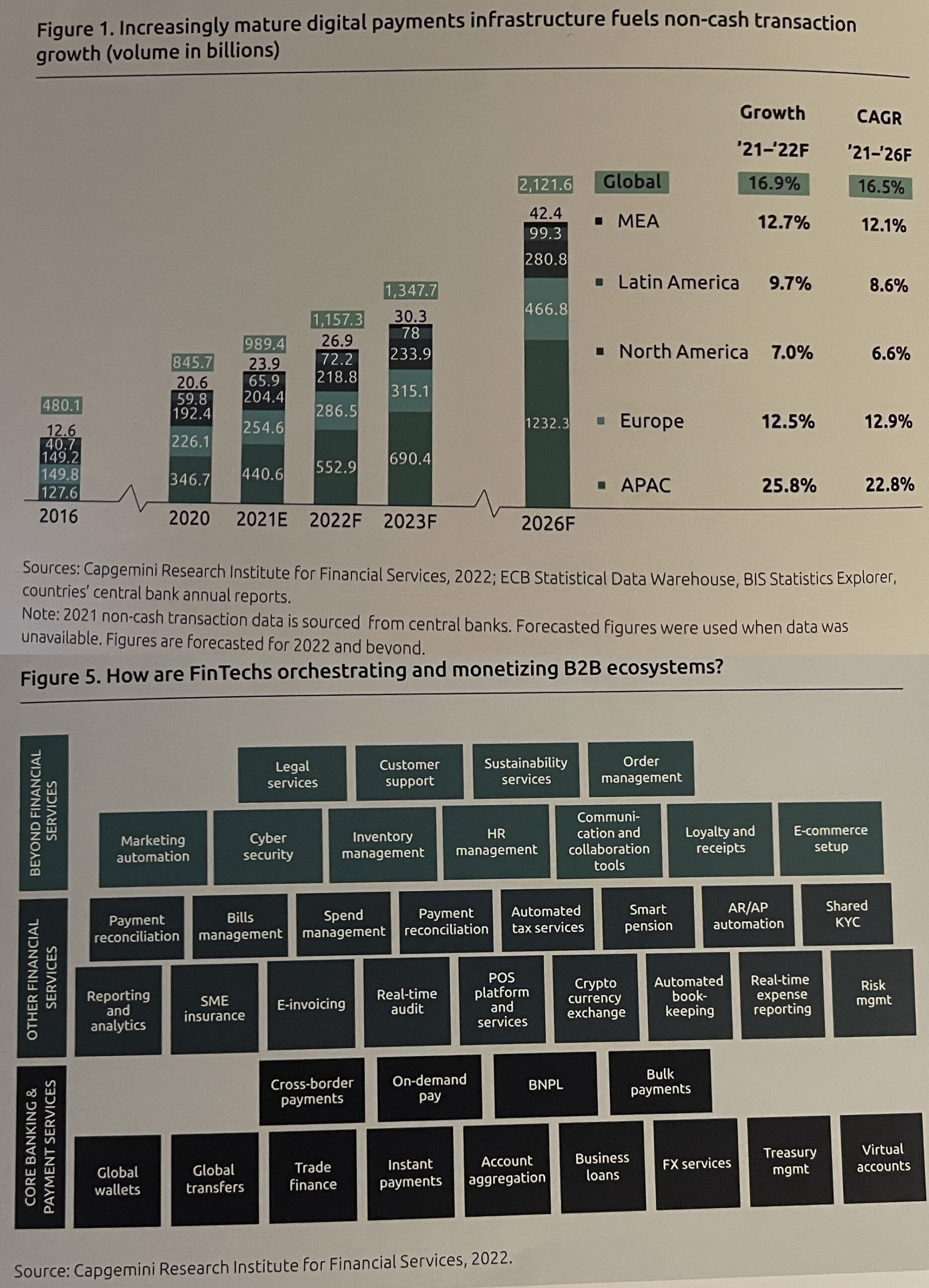

Ce rapport World Payments Report de Capgemini Research Institute examine la croissance de la chaîne de valeur des paiements B2B et des impacts sur les TPE/PME. Une des figures montre que les paiements non cash en valeur vont en 10 ans plus que quadrupler entre 2016 et 2026 (figure 1).

Nous assistons à une croissance en Asie des usages du paiement depuis le smartphone auprès de la population jeune mais celle-ci est également constatée en Europe. Le digital wallet se développe car nous avons une intégration de la transaction financière dans la transaction d’achat avec des services comme Uber Eats. La pandémie a amené vers les canaux digitaux avec aussi des mesures comme le relèvement du plafond de paiement pour le sans contact de 30 à 50 euros. Tout le monde est touchée et pas seulement les jeunes et les urbains comme l’atteste le succès de la e-quête à la messe.

Le direct to consumer est une tendance forte qui consiste à accompagner le client de bout en bout. Ainsi les magasins sans caisse Amazon Go permettent via un check-in à l’entrée d’acheter les articles que l’on souhaite et de sortir du magasin en ayant ensuite son compte débité du montant des achats correspondants. Décathlon également travaille pour avoir une plus grande proximité du client avec une omnicanilité.

Concrètement, nous vivons de profonds changements dans les habitudes du paiement, de l’acquisition des clients, des émissions SWIFT et des acteurs.

La nécessaire transformation digitale des banques et la stratégie à adopter

De nouveaux acteurs disruptifs sont apparus, tels Transferwise devenu Wise pour le transfert rapide de devises d’un compte vers un autre et la conversion dans la devise souhaitée, Square devenu Block pour le paiement, Ledger pour les portefeuilles de cryptomonnaies, etc.

Ils induisent une transformation digitale accélérée des banques traditionnelles qui ont des systèmes d’information historique à gérer pour ne pas être ubérisées. Avec des approches en plateformes, des architectures évolutives avec des APIs ouvertes, dans le cloud le tout en maîtrisant les impacts carbone et énergétiques.

Trois stratégies sont possibles pour les banques traditionnelles alors que les néobanques, des fintech et les GAFAM qui développent leurs propres solutions de paiement comme premières briques d’une future banque sont dans une stratégie de prédation :

- Rester dans la partie avec un rétrofiter, cela revient au passage de l’Aribus A 330 vers l’A330 Néo

- Replacer la plateforme par une nouvelle plateforme, ce qui relève d’un grand projet

- Renouveler en permanence les applications (éviter à accumuler les changements), ce qui constitue une approche hybride (faire évoluer le système d’information existant et les plateformes actuelles sur ce que l’on pense être les paiements de demain si fortement APIsé).

Les banques traditionnelles ont à se transformer à partir d’un existant où demeurent des freins comme les silos entre les directions, les couches de services et de logiciels qui se sont rajoutés au fil du temps induisant de la complexité.

Un ratio est constaté pour les banques dans le monde s’agissant des investissements. Ceux-ci se répartissent en un quart pour innover et trois quarts pour faire fonctionner. En Europe, le ratio est plus favorable à l’innovation avec un tiers vs deux tiers.

Une table ronde pour prolonger les réflexions sur les évolutions des paiements

La présentation du rapport a donné lieu à une table ronde à laquelle participaient La Banque Postale, Stripe, acteur des levées de fonds qui travaille avec des start-up et des petites structures, et le CEO et co-fondateur de Blank, néobanque pour les petits pros qui aide pour les impôts et certaines formalités administratives.

Différents points ont été soulignés comme les expériences menées autour de la blockchain greffée avec des technologies actuelles et le souhait d’intégrer la blockchain sur étagère. Citons pêle-mêle les banques travaillent sur des cas d’usage via des expérimentations avec des start-up et des fintech, l’effet Jeux olympiques 2024 qui va tirer l’activité notamment pour La Banque Postale, le paiement instantané lequel est poussé par l’Union européenne, le risque étant d’avoir un « tout en un » potentiellement liberticide avec paiement, passeport de santé et identité numérique. Si par exemple un citoyen n’était pas à jour de ses vaccinations, serait-il plus tard débranché et dans l’impossibilité de régler des achats ?

Il est indiqué que les nouveaux acteurs bancaires avec leurs offres attractives apprennent ainsi rapidement le service bancaire de base et créent une relation avec le client pour dans un second temps adjoindre une nouvelle couche de services (illustré par la figure 5). C’est cette approche modulaire et incrémentale en matière de services qui guident le développement de beaucoup de fintech qui n’ont pas de legacy et de complexité à gérer.

Enfin la transition des messages selon la norme ISO 15022 (message texte) vers le standard ISO 20022 (message de type HTML structuré) est un autre challenge à gérer pour les banques.

Digital Impacts

Digital Impacts Editions des Cassines

Editions des Cassines Paperblog

Paperblog

Commentaires récents